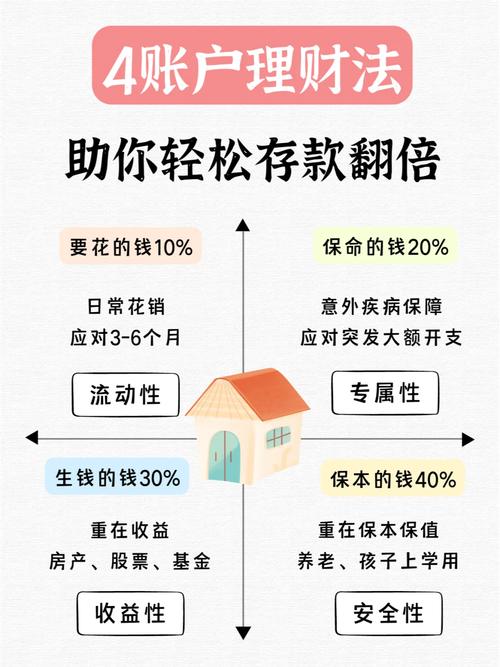

职场新人理财规划从第一份工资开始

当我还是学生的时候,我基本上是一个纯粹的消费者,但是当我开始工作之后,我就变成了一个赚钱者。如果没有好的理念来引导这种转变,职场新人就会陷入迷茫、迷茫的状态。下面总结了职场新人关于财务管理的经验。常见现象。

现象一:不向家人要钱就好了。

特点:“我每个月工资不到XX元,出去和朋友吃几顿饭,买点衣服,所剩无几。很多朋友还向家里要钱,赚到就花。”我不再向家人要钱了。”这是关于钱的。职场新人都是‘月光族’吧?” 7月份刚加入公司的小曹向记者讲述了自己的开支情况。据有关调查显示,受金融危机影响,XX年应届毕业生平均工资不足XX元。正是因为刚进入职场时你的收入不会太高,所以你需要更加注重“存钱”。

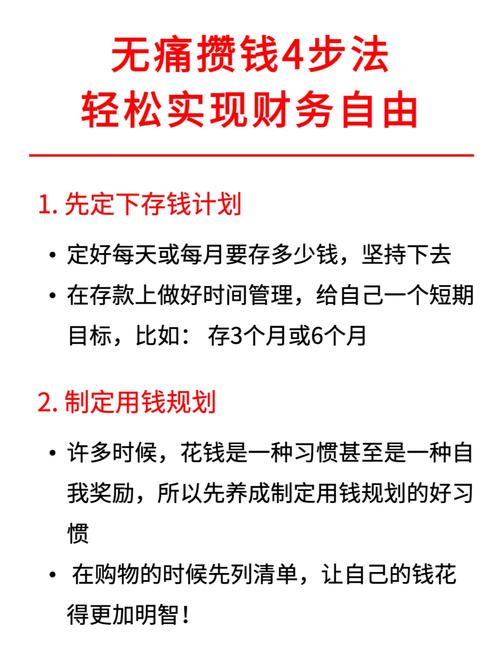

专家帮助:“省钱”的主要目的是节省不必要的开支。具体方法是先根据自己的储蓄目标把工资拿出来,然后根据剩下的钱来消费,强迫自己积累财富。比如,如果月收入是XX元,按照40%的储蓄率计算,那么领到工资后第一件事就是立即存800元,然后用剩下的1200元去花。另外,需要注意的是,消费支出不应超过总收入的三分之一。这种方式比较适合花钱不受控制的职场新人。缺点是对于意志力较弱的人效果较差。

现象二:不知道钱花在哪里了。

特点:“我的月薪是2600元,与同学朋友相比,已经很不错了,月底能有几百元的余额,但总感觉钱花得乱七八糟”有时我父母要我补贴家用,我就说我没有钱,但我不知道。”小陈的烦恼在他这个年纪的人中是很常见的,刷卡付钱的时候很爽快,但每个月月底都不知道钱都花到哪里了,长此以往,基本生活就不会了。受到影响,但很快应对结婚、买车、买房等大额开支就会变得更加困难。

专家帮帮忙:职场新人每月一定要小心开支,量入为出。他们可以对自己的支出进行流水账。无论金额或用途如何,都会反映在流水账上。每个月后,根据您的收入和支出查看您还有多少储蓄。对于没有任何经济负担的新员工,每月的储蓄比例应为30%-40%(储蓄比例等于每月储蓄除以月收入)。如果储蓄比例很小,或者每个月根本没有储蓄,那么你一定要仔细研究你的支出日记,分析哪些支出是必要的,哪些支出可以减少或不花,这样调整自己的支出。这个想法是,如果你坚持几个月,你就会有明显的结果。储蓄不断增加,正在积累第一桶金,以备将来婚礼、购车等大额开支。

现象三:父母攒工资给我

特点:“我每个月收入3000元左右,都是父母照顾,我不想管,缺钱的时候就向他们求助,他们基本上把我所有的钱都存起来了。” “可以去银行拿定期存款。”小宋的收入在职场新人中应该算比较高的了,还有很大的投资空间或者改善生活,有点不划算。只需存入固定金额很多职场新人把工资交给了父母,如果父母对理财不是很敏感,他们可能无法最大限度地利用自己的钱,所以需要加强自己的理财意识。

专家帮助:投资风格可以根据个人风险偏好来决定。喜欢高风险的可以投资股市、纸黄金交易、偏股基金等,喜欢低风险的可以投资保本理财产品等。投资不需要大量的启动资金但一定要有良好的理财心态。如果你刚开始工作,你的收入不会很多,但如果你积累了足够的收入,你可以每月留出一部分用于长期投资,例如基金的固定投资。另外,由于职场变化很大,初入职场时事情难以预料,所以应该给自己购买一份定期人寿保险。这类保险属于纯粹的消费品,费率相对较低,保障金额较高,非常适合收入人群。较低层次的只是劳动人民。如果父母发生不幸,还能获得保险赔偿,安享晚年。而且,如果父母没有保险,也应该给父母买一份,这也算是孝顺的表现。